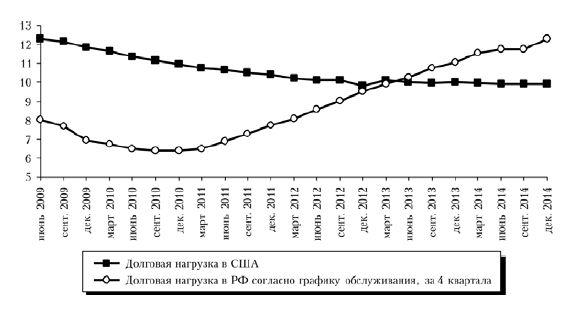

Рис. 8. Долговая нагрузка на располагаемые доходы в России и США (в %)

Источники: Росстат, Центральный банк РФ, расчеты ИЭП, ФРС США.

В-третьих, непоследовательность в отношении развития пенсионной системы заставляет людей задумываться о необходимости самостоятельно обеспечивать себя на пенсии, что также стимулирует сбережения. Разумеется, в текущих условиях при росте волатильности курса и инфляции говорить о долгосрочных сбережениях в денежной форме не приходится, однако по мере снижения уровня инфляции и повышения ее предсказуемости мотивация к сбережению существенно вырастет.

Таким образом, в ближайшем будущем население представляется скорее сберегателем, отдающим свои долги, чем активным потребителем. Этот возможный серьезный сдвиг в типичном поведении российского человека по сравнению с 2000-ми гг. еще требует осмысления со стороны лиц, принимающих решения, и всех агентов российской экономики.

С точки зрения государственного стимулирования спроса в среднесрочной перспективе также имеются ограничения, хотя в краткосрочной перспективе, в рамках антикризисного пакета, можно ожидать увеличения государственных расходов.

В 2000-е гг. Россия демонстрировала пример ответственной бюджетной политики. После кризиса 1998 г. страна расплатилась по внешним долгам, обеспечила профицит федерального бюджета и создала суверенные сырьевые фонды в условиях благоприятной внешней конъюнктуры. В 2009–2010 гг. именно за счет накопленных ранее средств в Резервном фонде были профинансированы дефицит бюджета и антикризисный пакет, государственный долг сохранился на минимальном уровне (около 10 % ВВП). В 2012 г. было принято новое бюджетное правило, обеспечивающее бездефицитный бюджет при текущем уровне цен на нефть. Однако уже в ближайшие три года (горизонт бюджетного планирования в РФ) эти достижения подвергнутся серьезным испытаниям.

Во-первых, сокращается доходная база бюджета. Как было сказано выше, налоги на нефтегазовый сектор обеспечивают более 50 % доходов федерального бюджета, а доля нефтегазового сектора в ВВП сокращается. Все большая часть доходов нефтегазового сектора формируется на новых месторождениях, имеющих серьезные налоговые льготы. Даже без снижения цен на нефть к 2016 г. ожидалось уменьшение налоговых поступлений от нефтегазового сектора на 1–1,5 п.п. ВВП. В условиях плохой деловой конъюнктуры налоговые доходы от не нефтегазового сектора (например, налог на прибыль) также низки. Таким образом, по отношению к последней стабильной точке наблюдений (2014 г.) только за счет снижения налоговых поступлений дефицит федерального бюджета вырос бы с 0,5–1,0 % до 1,5–2,0 % ВВП. Снижение средних цен на нефть в 2016–2017 гг. до 60–80 долл./барр. добавит еще 1,5–2,0 % ВВП к дефициту федерального бюджета. Правда, есть и дополнительный фактор – увеличение прибыли предприятий за счет снижения их относительных издержек на фоне глубокой девальвации национальной валюты.

Во-вторых, нет определенности с пенсионной реформой – важнейшим фактором обеспечения бюджетной и социально-политической устойчивости. Среди обсуждаемых, но не принятых пока важных мер: повышение возраста выхода на пенсию (в настоящее время 60/55 лет для мужчин и женщин соответственно – самый низкий уровень в Европе), развитие накопительной составляющей и сокращение категорий работников, имеющих право на досрочный выход на пенсию. Эта неопределенность негативно влияет на рынок труда и не способствует укреплению доверия к проводимой политике (фактически заморожена введенная ранее накопительная составляющая), что, в свою очередь, повышает риски финансовой устойчивости как пенсионной системы, так и государственного бюджета. Дефицит пенсионной системы будет нарастать, поскольку соотношение числа работающих граждан и пенсионеров меняется не в лучшую сторону, и финансировать его придется за счет дополнительных трансфертов из федерального бюджета.

В-третьих, ухудшается структура расходов федерального бюджета. Так, в России по-прежнему низкие расходы на повышение качества человеческого капитала и качества жизни (образование, здравоохранение, инфраструктура, экология), но сохраняются или даже увеличиваются расходы на ВПК, армию, милицию, трансферты пенсионному фонду.

Приведенные аргументы показывают, что при сохранении действующей модели роста даже при преодолении циклического кризиса, восстановлении цен на нефть и отмене (ослаблении) санкций в ближайшие годы экономика России вряд ли сможет вернуться к темпам роста на уровне 3–3,5 % в год. В российской научной литературе развернулась дискуссия о необходимости смены модели роста российской экономики (см., например: Кудрин, Гурвич, 2014; Идрисов, Синельников-Мурылев, 2014; Улюкаев, 2014; May, Кузьминов, 2013). Очевидно, что повышение структурных темпов роста (не обязательно чувствительных к краткосрочным кризисным явлениям или изменению конъюнктуры внешних рынков) без проведения эффективной антикризисной политики в обозримой перспективе невозможно. Тем не менее, чтобы не допустить переход текущего кризиса в длительную стагнацию экономики, наряду с краткосрочными стабилизационными мерами следует обсудить комплекс мер, направленных на повышение структурных темпов роста экономики, то есть на снижение издержек производства и повышение совокупной факторной производительности, и зависящих исключительно от внутренней экономической политики, а не от внешней рыночной или геополитической ситуации.

9. Приоритетные меры социально-экономической политики

Изменение принципов бюджетной политики

1. Пересмотр принципов защищенности статей федерального бюджета, обеспечение такой же защищенности производительных статей расходов и расходов на человеческий капитал, как и публично-правовых обязательств. Корректировка принципов индексации бюджетных расходов с учетом динамики доходов бюджета. Переход на программно-целевой принцип формирования бюджета, исключающий возможность секвестра по формальному признаку.

2. Проведение бюджетного маневра, обеспечивающего перераспределение финансовых ресурсов в пользу приоритетных направлений расходов – на развитие человеческого капитала, инноваций, повышение качества предпринимательского и инвестиционного климата в стране.

Снижение издержек в экономике

1. Принятие моратория на увеличение налоговой нагрузки на экономику: вступление в силу всех новых решений о ее повышении перенести на период после 2018 г. Это относится и к квазиналоговой нагрузке.

2. Определение наиболее обременительных и наименее эффективных с точки зрения достижения общественно значимых целей требований к ведению предпринимательской деятельности, принятие решения об их отмене или корректировке.

3. Повышение эффективности естественных монополий: сокращение необоснованных затрат, переход к долгосрочной модели тарифообразования, новые подходы к организации рынка тепловой энергии (альтернативная котельная) и рынка электроэнергии (вывод неэффективной генерации).

Новые правила поддержки предприятий

1. Формирование правила, согласно которому государственная поддержка предприятий (кредиты через государственные банки) предоставляется под гарантии развития конкурентоспособных производств в мировых ценах (формула: повышение эффективности в обмен на государственное финансирование). На практике необходимо во всех финансово-экономических обоснованиях, бизнес-планах, инвестиционных проектах, запрашивающих бюджетное или квазибюджетное финансирование, использовать мировые цены на электроэнергию, нефть, нефтепродукты и пр. Нужно создавать положительную добавленную стоимость в мировых ценах, а не консервировать отсталость.

2. Развитие инструментов государственной поддержки крупных и средних инвестиционных проектов, как обеспечивающих серьезный мультипликативный эффект для экономики, так и способствующих решению инфраструктурных и социальных проблем. Повышение качества подготовки проектов и механизмов их отбора в рамках использования средств Фонда национального благосостояния и механизма проектного финансирования.

3. Использование ресурса государственных закупок и закупок компаний с государственным участием (24 трлн руб., или 30 % ВВП) для стимулирования отечественного производства, вывода его на стадию технологического обновления и конкуренции с мировыми производителями.

Улучшение условий ведения бизнеса

1. Пересмотр подходов к контрольно-надзорной деятельности, резкое снижение количества и интенсивности проверок в отношении большинства юридических лиц или объектов, не несущих серьезных публичных рисков.

2. Введение практики трехлетних "надзорных каникул" для предприятий, в течение трех лет не нарушавших установленные требования к ведению деятельности.

3. Проведение инвентаризации правового регулирования и практики ведения бизнеса, переход к предоставлению отчетности только в электронном виде (вплоть до отказа от бумажной формы отчетности для малого бизнеса).

4. Отмена обязательного бухгалтерского учета и отчетности для малых предприятий (возврат к упрощенной системе – книге учета доходов и расходов).

Поддержка несырьевого экспорта

1. Обеспечение доступа российских экспортеров и покупателей их продукции к экспортному финансированию на конкурентных условиях, сопоставимых с параметрами экспортных кредитов, предоставляемых ведущими экспортными кредитными агентствами.

2. Внедрение института "комплексной гарантии" – генеральной гарантии, размер которой значительно ниже, чем сумма потенциально подлежащих уплате таможенных платежей (вплоть до 0), если импортером выступает любое производственное предприятие либо импортер в течение нескольких лет работает на рынке, доказал свою благонадежность, платежеспособность и аккуратность в соблюдении таможенных и налоговых правил.

3. Внедрение проектного подхода, позволяющего сформировать единую цепочку продвижения товара – от определения экспортного рынка и покупателя, получения кредита и страхования до продвижения проекта торговым представительством непосредственно в стране пребывания.

Новые правила работы с иностранными инвесторами

1. Сокращение перечня отраслей, в которых ограничивается или запрещается деятельность иностранных инвесторов, исходя из принципа, согласно которому открыть для иностранного инвестора можно все, что не относится непосредственно к национальной безопасности. На практике это решение может быть реализовано постепенно – за 3–7 лет, чтобы на текущей стадии обесценения национальных активов не произошел быстрый передел собственности.

2. Обеспечение максимально привлекательного инвестиционного режима для инвесторов из развитых стран. Заключение преференциальных торговых соглашений со странами АТЭС и Европейским союзом в среднесрочной перспективе.

Пересмотр принципов социальной политики

1. Повышение с 2018 г. пенсионного возраста с частичным его выравниванием между мужчинами и женщинами.

2. Усиление адресности поддержки социально уязвимых слоев населения, наиболее пострадавших от ослабления рубля (потребители импортных лекарств, услуг, получение которых подразумевает использование иностранной техники).

3. Отмена квотирования выдачи разрешений на работу иностранным работникам с переходом на патенты при существенном упрощении их выдачи (с учетом реального падения доходов трудовых мигрантов из-за обесценения рубля потребуются все, кто захочет приехать к нам работать).

При этом важно сформировать перспективные социальные ориентиры, которые можно положить в основу средне-и долгосрочной стратегии развития страны. Для этого целесообразно принять национальную программу "О повышении качества жизни населения". В ней должна быть зафиксирована необходимость достичь следующих показателей социальной сферы:

– увеличение ожидаемой продолжительности жизни при рождении на три года относительно уровня 2014 г.;

– повышение показателей Российской Федерации в Индексе лучшей жизни ОЭСР (OECD Better Life Index) на 10 % относительно уровня 2014 г. (сходные позиции в 2014 г. у Турции и Бразилии);

– повышение позиции Российской Федерации в рейтинге "Наиболее эффективное здравоохранение" (Most Efficient Health Care – Bloomberg) с 51-й в 2014 г. до 20-й (сходные позиции в 2014 г. у Португалии, Германии, Греции);

– повышение рейтинга Российской Федерации в Индексе человеческого развития (Human Development Index, HDI) с 57-й позиции в 2013 г. до 30-й (сходные позиции в 2013 г. у Испании).

Список литературы

Referenses

Ведев А., Дробышевский С., Синельников-Мурылев С., Хромов М. (2014). Актуальные проблемы развития банковской системы в Российской Федерации // Экономическая политика. № 2. С. 7–24.

Евдокимова Т.В., Зубарев А. В., Трунин П. В. (2013). Влияние реального обменного курса рубля на экономическую активность в России (Научные труды № 165Р). М.: Изд-во Института Гайдара.

Идрисов Г., Синельников-Мурылев С. (2013). Бюджетная политика и экономический рост // Вопросы экономики. № 8. С. 35–59.

Идрисов Г., Синельников-Мурылев С. (2014). Формирование предпосылок долгосрочного роста: как их понимать? // Вопросы экономики. № 3. С. 4–20.

Кудрин А., Гурвич Е. (2014). Новая модель роста для российской экономики//Вопросы экономики. № 12. С. 4–36.

Кондратьев И. Д. (1925). Большие циклы конъюнктуры // Вопросы конъюнктуры. Т. 1. Вып. 1.

May В. (1998). Политическая природа и уроки финансового кризиса//Вопросы экономики. № 11. С. 4–19.

May В. (2002). Экономико-политические итоги 2001 г. и перспективы устойчивого экономического роста // Вопросы экономики. № 1. С. 4–22.

May В. (2009). Глобальный кризис: опыт прошлого и вызовы будущего// Экономическая политика. № 4. С. 47–61.

May В. А., Кузьминов Я. И. (ред.) (2013). Стратегия-2020: Новая модель роста – новая социальная политика: в 2 т. М.: Дело.

[Перетц Е.А.] (1927). Дневник Е. А. Перетца (1880–1883). М. – Л.: Госиздат.

Родрик Д. (2008). Глобализация: срочно нужен Кейнс //Ведомости. 28 июля.

Родрик Д. (2014). Парадокс глобализации. М.: Изд-во Института Гайдара.

Синельников-Мурылев С., Дробышевский СКазакова М. (2014). Декомпозиция темпов роста ВВП России в 1999–2014 годах// Экономическая политика. № 5. С. 7–37.

Улюкаев А. В. (1999). В ожидании кризиса: ход и противоречия экономических реформ в России. М.: Стрелец.

Улюкаев А. В. (2009). Россия и новая макроэкономическая реальность // X Международная научная конференция по проблемам развития экономики и общества. М.: Изд. дом ГУ ВШЭ.

Улюкаев А. В. (2014). Болезненная трансформация мировой экономики. М.: Изд-во Института Гайдара.

Alvaredo F., Atkinson А. B., Piketty Т., SaezE. (2013). The Top 1 Percent in International and Historical Perspective // Journal of Economic Perspectives. Vol. 27. № 3. P. 3–20.

Aslund A. (2013). Why Growth in Emerging Economies Is Likely to Fall // Peterson Institute for International Economics Working Paper. No. 13–10.

Atkins R., Fray К (2014). Rapid Fall in Capital Flows Poses Growth Risk// Financial Times. 2014. January 6.

Bernanke B.S. (1984). Permanent income, liquidity, and expenditure on automobiles: Evidence from panel data. Quarterly Journal of Economics. Vol. 99. No. 3. P. 587–614.

BonicaA., McCarty N., Poole К T., Rosenthal H. (2013). Why Hasn’t Democracy Slowed Rising Inequality? // Journal of Economic Perspectives. Vol. 27. № 3. P. 103–123.

Brzezinski Z. (2009). The Group of Two that Could Change the World // The Financial Times. January 14. P. 9.

Corak M. (2013). Income Inequality, Equality of Opportunity, and Intergenerational Mobility // Journal of Economic Perspectives. Vol. 27. № 3. P. 79–102.

Dmitriev M., Drobyshevsky S. (2015). Russian economy as the hostage of high oil prices I I Sung Jin Kang, Yung Chul Park (eds.). The international monetary system, energy and sustainable development. London: Routledge.

Egawa A. (2013). Will Income Inequality Cause a Middle-Income Trap in Asia? // Bruegel Working Paper. № 2013/06.

Ferguson N. (2008). The Ascent of Money: A Financial History of the World. N. Y.: Penguin Press.

Friedman M. (1956). A Theory of the consumption function. Princeton, NJ: Princeton University Press.

Keynes J.M. (1919). The Economic Consequences of the Peace. N. Y.: Harcourt, Brace, and Howe.

Krugman P. (1979). A model of balance of payments crises. Journal of Money, Credit, and Banking. Vol. 11. No. 3.P. 311–325.

Kuznets S. (1966). Modern Economic Growth: Rate, Structure, and Spread. New Haven; London: Yale University Press.

LundS., Daruvala T., Dobbs R. et al. (2013). Financial Globalization: Retreat or Reset. Global Capital Market 2013 / McKinsey Global Institute.

Мапкім/N. G. (2013). Defending the One Percent // Journal of Economic Perspectives. Vol. 27. № 3. P. 21–34.

Mokyr J. (2014). What Today’s Economic Gloomsayers Are Missing: Science Is Enabling Invention Like Never Before and in Ways that Will Improve Life but Isn’t Captured by GDP Statistics // Wall Street Journal. August 8.

Piketty T. (2014). Capital in the Twenty-First Century. Cambridge, MA: Harvard University Press.

Rodrik D. (2011). Unconditional Convergence // NBER Working Paper. No. 17546.

Rodrik D. (2011). The Globalization Paradox. N.Y. – L.: W.W. Norton & Company.

Summers L. (2013). Why Stagnation Might Prove to Be the New Normal//Financial Times. December 15.